Hace unos días se publicó el informe “Latinoamérica Digitalizada”, desarrollado por la Fintech de payments ecuatoriana Kushki y Americas Market Intelligence, el cual reveló que este 2023 la interoperabilidad será uno de los grandes desafíos para la industria financiera y los gobiernos.

¿Qué es la interoperabilidad y por qué hoy es tan importante para los medios de pago?

La interoperabilidad es la capacidad que tienen distintos sistemas de intercambiar información de manera rápida y eficiente.

Los mecanismos de pagos interoperables permiten a las personas realizar pagos entre cuentas sin la necesidad de una tarjeta física, optimizando las transacciones y permitiendo pagos más ágiles, simples y a un bajo costo. De ahí su relevancia para el sistema.

Hace 4 años, Francisco Tiozzo-Lyon, CEO de la Fintech Junngla y Co-fundador de RedPay, se dio cuenta que en países como Brasil y Bolivia, el pago QR estaba implementado y funciona bien, pero para que la experiencia fuera buena, el sistema estalló y el pago tuvo que ser interoperado. Ahí es cuando se percató que en Chile no existía una institución que se hiciera cargo de la interoperabilidad de pagos QR.

“Para que eso no suceda en Chile, dijimos no esperemos a que el problema reviente para que un organismo público se haga cargo, sino que hagámonos cargo antes”. Por eso, dice Tiozzo-Lyon, somos una iniciativa privada que está arreglando este problema de la interoperabilidad de los pagos QR en Chile: “Teníamos la idea y decidimos golpearle la puerta a Redbanc para hacer este proyecto en conjunto, cada uno aportando desde su vereda, y armamos la plataforma de pagos QR interoperado en Chile, así nace RedPay”, precisa Francisco.

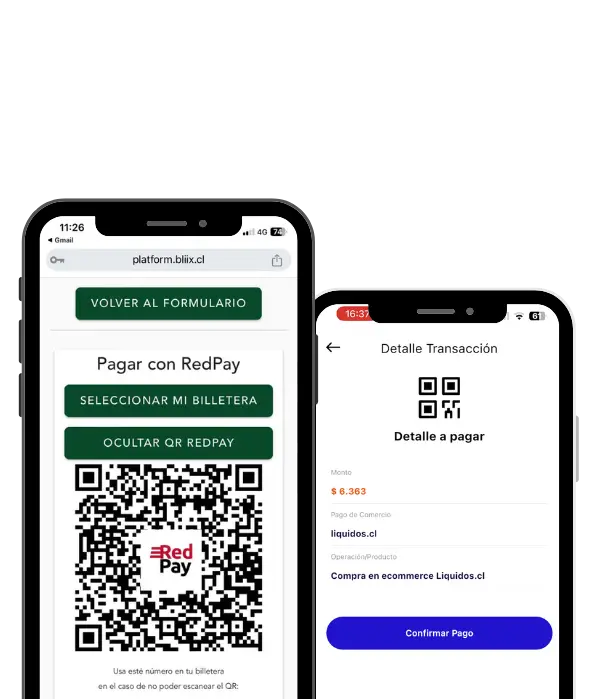

¿Qué es RedPay?

Es una solución tecnológica que permite la aceptación de pagos de manera universal, beneficiando al comercio con la recaudación de pagos en tiempo real, es decir, acreditando los fondos de manera instantánea directamente a la cuenta bancaria del comercio, y a los usuarios, quienes podrán comprar en comercios adheridos de manera rápida y sencilla, a través de cualquier de cualquier aplicación de banco o billetera digital que tenga en su smartphone y que esté integrada a RedPay.

Los beneficios de la interoperabilidad

En el año 2019 Redbanc implementó en la red de cajeros automáticos el modelo de interoperabilidad o también conocido como cuatro partes, el cual trajo innumerables beneficios tanto para los usuarios como para los bancos. Por ejemplo, por el lado de los usuarios, girar dinero en cualquier cajero como si fuese el de su banco, y por el lado de los bancos, permitió disminuir los costos operacionales y descansar bajo un ente central como Redbanc, lo que permitió que el sistema creciera más rápido y ordenado.

Desde Redbanc indican que “hoy existen ellos como entidad centralizadora que gobierna de manera eficiente la interoperabilidad en los cajeros automáticos y esto se puede replicar a otros modelos como el pago de QR universal. La interoperabilidad pasa a ser un beneficio de acceso independiente de las tecnologías que tenga cada billetera o banco. Esto permite que cada entidad siga teniendo sus propias tecnologías, la diferencia es que hay un ente que permite que todos conversen, y eso es ganancia para todos los actores”.

Según el CEO de Junngla, las billeteras digitales resuelven el tema de la inclusión financiera, dando acceso a que más personas puedan optar a productos financieros formales. Y por el lado de los comercios, “el beneficio es aún mayor porque permite que se digitalicen y que los pagos electrónicos sean más baratos, a diferencia de las tarjetas, el mundo del QR lo puedes resolver con una hoja de papel”.

El caso de éxito de Latam

Uno de los casos de éxito de la interoperabilidad es la solución de pagos digitales PIX. A finales de febrero del 2022, el 67% del total de la población adulta de Brasil había realizado al menos una transacción con PIX, logrando una de las adopciones más rápidas de sistemas de pagos en tiempo real del mundo. Pero el éxito de PIX se debió a los esfuerzos liderados por el Banco Central de Brasil, con la cooperación y apertura de diversos actores del sector financiero.

Mientras Brasil se ha convertido en el modelo a seguir por los reguladores financieros de Latam y hoy tienen el mayor índice de interoperabilidad, México y Chile son los países de la región que tienen más espacio para desarrollarla.

El camino de Chile hacia la interoperabilidad: ¿Privada o pública?

Para avanzar en la implementación de la interoperabilidad se necesitan voluntades de todos los actores del ecosistema financiero, para que todos puedan conversar de la misma forma, y que tengan transparencia en la información. Esto genera como efecto mayor velocidad en las transacciones, más tecnología, mayores oportunidades e incluso podría generar menos costos.

Juan Andrés Bravo, experto en medios de pago de Continuum, afirma que “estamos en la transición de saber quién va a tomar la bandera y la Ley Fintech ya dijo “yo tomo la bandera, el open banking tiene que estar aplicado en este tiempo y ahí hay que pasar a los otros procesos”. Lo que tiene que venir ahora es el diseño de sistema de interoperabilidad, y eso debe tener características, límites, seguridad y para allá va”.

El estudio “Interoperabilidad de las finanzas digitales e inclusión financiera” de la CGAP identificó tres tipos de acuerdos de interoperabilidad que eventualmente se podrían implementar:

- Multilateral, considera un mínimo de tres proveedores con un conjunto formalizado de reglas comunes.

- Bilateral, entre dos proveedores que realizan transacciones entre ellos en base a lo acordado.

- Solución de terceros, permiten conectar a dos proveedores o a los usuarios finales con los proveedores.

En nuestro país hay dos instituciones privadas que pueden hacerse cargo de esta solución. Una de ella es Redbanc, que tiene la conexión con todas las entidades financieras.

En ese sentido, la Directora de Pagos de Americas Market Intelligence, Lindsay Lehr, en su artículo “Pagos en América Latina 2023: Lo bueno, lo malo y lo feo”, afirma que “los sistemas dirigidos por los gobierno carecen de inversión, funcionan de manera ineficiente, invitan a un comportamiento de búsqueda de rentas y no se desempeñan al nivel que lo hacen las iniciativas privadas”.

“En Chile nadie más tiene la posibilidad de resolver este problema de forma agnóstica, RedPay es el núcleo central que permite que todos se conecten y puedan conversar, pero no hay incentivos fuera de la red. Hoy son pocos los países de Latinoamérica que no tienen resuelta esta problemática y nuestro país es uno de ellos. En Chile se debe tomar una decisión: o espera a que un organismo público se haga cargo o se opta por una solución que promueva un ecosistema privado interoperable. A esto último apuntamos con RedPay”, concluye el CEO de Junngla.